Hem och familjVar ska jag förvara testamentet? (och andra viktiga papper)Fler och fler bankfack stängs och många undrar nu var de ska förvara sina viktiga dokument och värdehandlingar. Här kommer tre alternativ.

Hem och familjGemensam ekonomi – så får ni det att funkaDags att flytta ihop? Men hur ska ni betala för mat och hyra? Oavsett om ni är gifta eller sambos – sätt er ner och planera hur ni ska dela upp den gemensamma ekonomin.

Hem och familjHär är en komplett checklista när du ska köpa husPantbrev, undersökningsplikt, lagfart och fastighetsavgift. Det finns många saker att tänka på när du ska köpa hus. Vi guidar dig genom husköpet och förklarar de olika begreppen.

Hem och familjSå får du pengarna att räcka i januariSkippa ute-luncherna, sälj prylar eller ställ bilen. Det finns många knep att ta till när ekonomin kanske känns svår att få ihop efter jul och nyår. Här kommer några av dem.

Hem och familjTänk på det här när du ska köpa eller sälja fritidshusDet är alltid en hel del att tänka på när man ska köpa eller sälja sitt fritidshus. Viktigt och komma ihåg är att även om dina egna krav är färre än när du köper en permanent bostad så fungerar alla regler på samma sätt – det är alltså mycket du behöver kontrollera och se till att göra rätt.

Hem och familjSpara el – 12 snabba tips för att sänka elkostnadenVisste du att du kan minska energianvändningen med fem procent om du sänker temperaturen hemma med bara en grad? Här kommer 12 enkla åtgärder som sänker dina elkostnader.

Hem och familjRutavdrag – allt du behöver veta om rutavdragVid till exempel städning och barnpassning kan du ha rätt att dra av hela 50 procent av kostnaden. Men för att ta del av rutavdraget ställs en del krav. Här går vi igenom allt du behöver veta och vilka tjänster du kan få rutavdrag för.

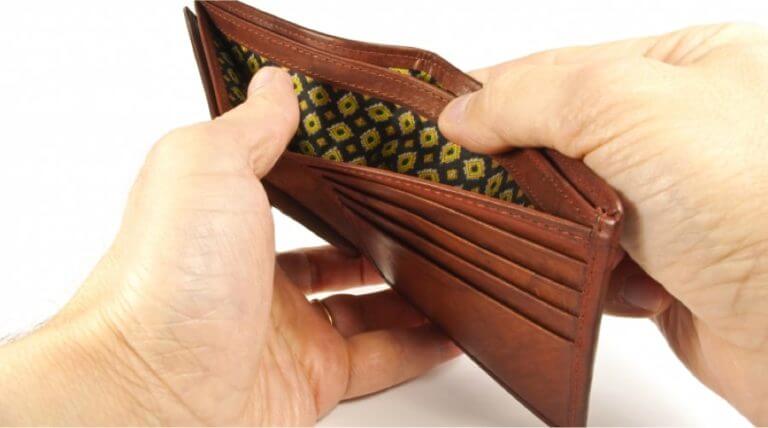

Hem och familjTappat plånboken? Tre saker du bör göra genastDe allra flesta känner igen den där känslan, en ilning längs ryggraden. Fickan eller väskan gapar tom och man tror att man har tappat plånboken. Men när plånboken verkligen är borta – vad gör man då?

Hem och familj5 viktiga saker att tänka på när du ska bygga bastuSka du bygga bastu för första gången? Här får du en enkel guide där vi går igenom några saker som är viktiga att tänka på när du bygger bastu.

Hem och familjStänga fritidshus för vintern – en enkel checklistaHar det blivit dags att stänga fritidshuset för vintern? Följ checklistan för att minimera risken för skador och inbrott.